Datenerhebung zur Festsetzung der Zweitwohnungssteuer

Das ULD erhält vermehrt Eingaben im Zusammenhang mit der Datenerhebung bei der Festsetzung der Zweitwohnungssteuer durch Gemeinden in Schleswig-Holstein. Viele Eingaben beschäftigen sich mit der Frage, ob die Kommunen nicht zu viele Daten abfragen.

Was ist die Zweitwohnungssteuer?

Bei der Zweitwohnungsteuer handelt es sich um eine örtliche Aufwandsteuer, die die Kommunen erheben dürfen (§ 2 Abs. 1 i. V. m. § 3 Abs. 1 Kommunalabgabengesetz SH – KAG). Sie kann von den Gemeinden für das Innehaben einer Zweit- beziehungsweise Nebenwohnung erhoben werden. Die Einzelheiten müssen in einer kommunalen Satzung festgelegt werden.

Das Verwaltungsgericht (VG) Schleswig hat dazu festgestellt (Urteil vom 22.06.2015, Aktenzeigen 2 A 169/14): „Die Zweitwohnungssteuer ist eine örtliche Aufwandssteuer, die den besonderen, über die Befriedigung des allgemeinen Lebensbedarfs hinausgehenden Aufwand für die persönliche Lebensführung erfasst. Die Aufwandssteuer besteuert die in der Einkommensverwendung zum Ausdruck kommende wirtschaftliche Leistungsfähigkeit des Inhabers.“

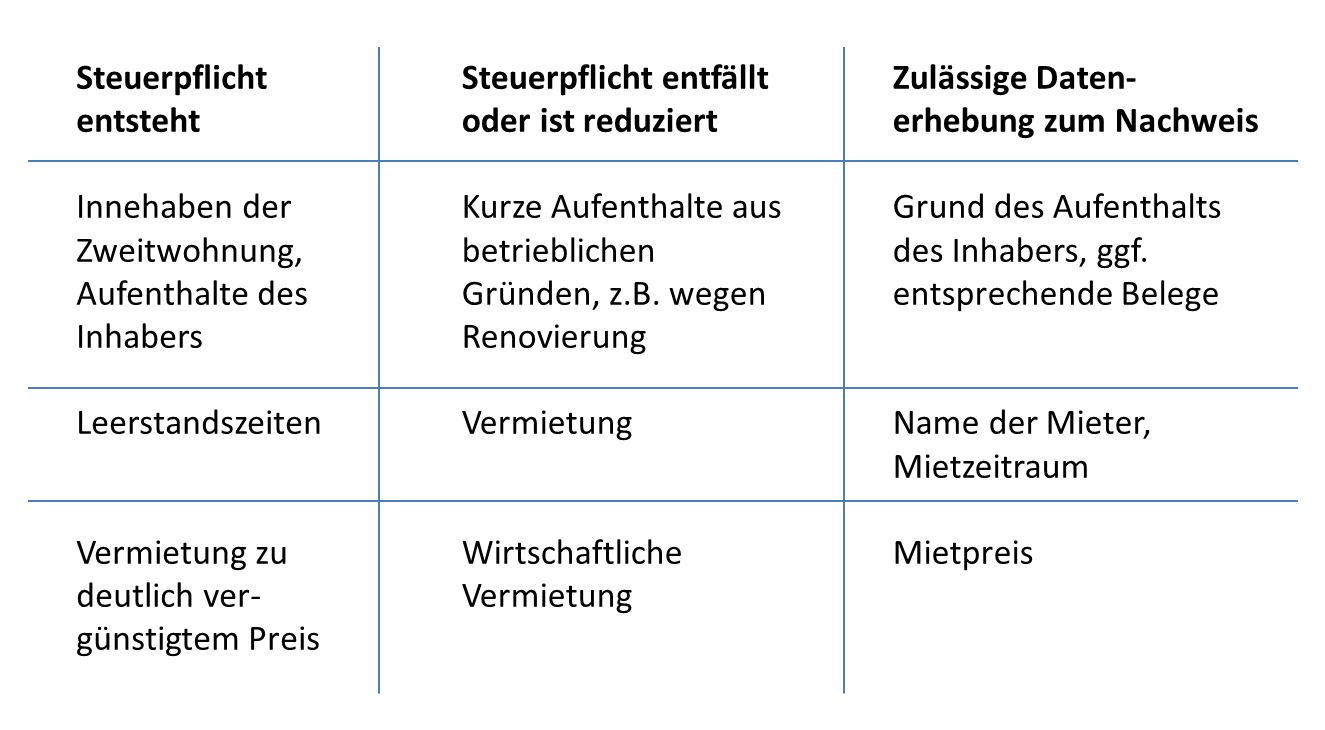

Die Zweitwohnungssteuerpflicht wird ausgelöst, wenn und soweit die Wohnung für den persönlichen Bedarf genutzt oder vorgehalten wird. Zeiten, in denen die Wohnung leer steht, sind grundsätzlich so zu bewerten, als stünde die Wohnung dem persönlichen Bedarf des Eigentümers/Inhabers zur Verfügung.

Oftmals vermieten die Eigentümer / Inhaber ihre Wohnobjekte jedoch ganzjährig oder wenigstens zeitweise. Für Zeiten der kommerziellen Vermietung entsteht im Grundsatz keine Zweitwohnungssteuerpflicht. Das VG Schleswig erklärt dazu: „Ein besteuerbarer konsumtiver Aufwand liegt bei einer Zweitwohnung jedoch dann nicht vor, wenn es sich um eine reine Kapitalanlage handelt, weil diese Wohnung dann zu keinem Zeitpunkt der persönlichen Lebensführung dient und keine Verwendung von Einkommen oder von Vermögen zur Befriedigung eines über den allgemeinen Lebensbedarf hinausgehenden Aufwands darstellt.“

Nicht steuerpflichtig sind auch Zeiträume, in denen sich die Eigentümer nur kurz, z.B. zu Renovierungsarbeiten, in der Zweitwohnung aufhalten. Diese Befreiungstatbestände müssen die Steuerschuldner jedoch gegenüber der Gemeinde geltend machen.

Welche Daten darf die Gemeinde erheben?

Es gilt die Vermutung, dass jeder, der eine zweite Wohnung besitzt, diese für seine persönliche Lebensführung vorhält und damit steuerpflichtig ist. Die Steuerschuldner können diese Vermutung allerdings widerlegen, wenn sie entsprechende Angaben über einen Befreiungstatbestand machen und diese auch belegen. Die Steuerschuldner tragen insoweit die Beweislast. Für Steuerschuldner, die sich nicht auf einen Befreiungstatbestand berufen wollen oder können, besteht keine Verpflichtung, entsprechende Angaben zu erbringen.

Die Gemeinde trifft darüber hinaus auch keine Pflicht zur Sachverhaltsaufklärung. Die Erhebung weiterer Daten wäre demnach schon nicht mehr erforderlich im Sinne des allgemeinen Verhältnismäßigkeitsgrundsatzes. Die Festsetzungsbescheide, Erklärungsformulare und Begleitschreiben sollten diesem Umstand Rechnung tragen und erkennen lassen, welche Daten für die Feststellung der Steuerpflicht erforderlich sind. Angaben, die für die Prüfung eines Befreiungstatbestandes erforderlich sind, sollten als solche gekennzeichnet werden.

Im Zusammenhang mit der Festsetzung der Zweitwohnungssteuer werden die Eigentümer von den Kommunen meist aufgefordert, Angaben dazu zu machen, wie die Wohnung genutzt wurde. Soweit die Wohnung vermietet wurde, werden auch Angaben zu den Mietern verlangt.

Das ULD ist der Auffassung, dass es zulässig ist, wenn die Gemeinde im Zusammenhang mit der Vermutungswiderlegung regelmäßig Angaben zu den Namen der Mieter, der Dauer des Aufenthalts der Mieter und dem gezahlten Mietentgelt verlangt. Dies entspricht auch der Rechtsprechung des Schleswig-Holsteinisches Verwaltungsgerichts (VG Schleswig, Urteil vom 22.06.2015, Aktenzeichen 2 A 169/14). Hierzu müssen nicht zwangsläufig Mietverträge vorgelegt werden; eine Auflistung („Belegungsplan“) ist an dieser Stelle ein milderes Mittel.

Sollen Mietverträge als Nachweis erbracht werden, wird empfohlen, personenbezogene Daten, die über den Nachnamen, die Dauer und das Entgelt hinausgehen, zu schwärzen.

Im Einzelfall dürfen die Gemeinden auch weitergehende Informationen verlangen, z.B. die Adressen der Mieter. Dies gilt vor allem, wenn die Angaben des Eigentümers nicht plausibel erscheinen.

Hält sich der Eigentümer beispielsweise zu Renovierungszwecken in der Wohnung auf, so ist dies zu belegen. Die Kommune darf vom Eigentümer fordern, die Renovierung durch entsprechende Mittel (Belege, Fotografien) nachzuweisen.

Zeiten, in denen die Wohnung aus einem nicht plausibel erklärbaren Grund zu einem deutlich reduzierten Mietpreis vermietet wurde, sind der Verwendung/ Vorhaltung für den persönlichen Bedarf des Eigentümers/Inhabers zuzurechnen. Hier wird vermutet, dass es sich nicht um kommerzielle Vermietung, sondern um eine Gefälligkeit an Freunde etc. handelte.

Das VG Schleswig hält in dem zitierten Urteil eine gesonderte Satzungsvorschrift, die die fragliche Datenverarbeitung ausdrücklich zulässt, nicht für erforderlich. Aus Sicht des ULD wäre es allerdings vorzugswürdig, eine solche Vorschrift in die Satzung aufzunehmen, auch um für Klarheit zu sorgen.

Darf der Eigentümer die Daten über seine Mieter an die Gemeinde weitergeben?

Soweit die Wohnungsinhaber (Eigentümer) die Daten ihrer Mieter an die Gemeinde übermitteln, handeln sie im Sinne des Datenschutzrechts als nicht-öffentliche Stelle. Die Rechtmäßigkeit dieser Datenverarbeitung bemisst sich dabei nach Art. 6 Abs. 1 Buchst. f) der Verordnung (EU) 2016/679 (Datenschutz-Grundverordnung, DSGVO). Danach ist eine Verarbeitung personenbezogener Daten zulässig, die zur Wahrung der berechtigten Interessen des Verantwortlichen erforderlich ist, sofern nicht die Interessen oder Grundrechte und Grundfreiheiten der betroffenen Person, die den Schutz personenbezogener Daten erfordern, überwiegen. Diese Konstellation dürfte hier regelmäßig gegeben sein. Es geht um die Erfüllung der eigenen Geschäftszwecke der Wohnungsinhaber als Vermieter. Zu ihren berechtigten Interessen gehört es, nur insoweit Zweitwohnungssteuer zu zahlen, wie sie tatsächlich dazu verpflichtet sind, d.h. für Zeiten der Vermietung keine Steuer zu zahlen. Da es lediglich um wenige, nicht sensible Daten geht, sind Anhaltspunkte für überwiegende schutzwürdige Interessen oder für die Verletzung der Grundrechte und Grundfreiheiten der betroffenen Personen im Regelfall nicht ersichtlich. Damit ist es den Eigentümern grundsätzlich erlaubt, die oben aufgeführten Daten der Mieter der Kommune mitzuteilen.